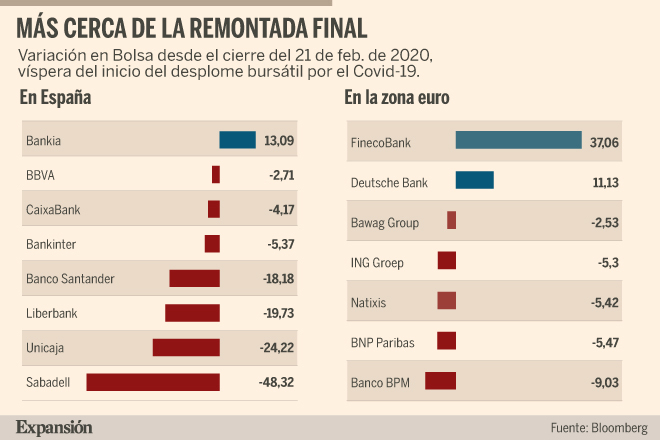

Las tres entidades ya sólo caen entre el 2,7% y el 5,4% respecto al 24 de febrero de 2020, inicio de la crisis bursátil derivada del Covid-19.

El impacto en las cotizaciones provocado por la pandemia de Covid-19 está a punto de quedar atrás para varios bancos españoles. BBVA, CaixaBank y Bankinter están a punto de recuperar los niveles anteriores al 24 de febrero de 2020, cuando empezó el duro castigo a las bolsas ante la llegada del virus a Europa.

BBVA ha reducido el castigo desde la víspera de los desplomes al 2,71%, después de que el alza del 1,6% de ayer dejara el valor en 4,7 euros. CaixaBank ya sólo baja el 4,17% desde el 24 de febrero del año pasado: ayer tanteó los 2,5 euros, aunque al final cerró en 2,48 euros, tras subir el 3,02%. Bankinter está a un 5,37% de los niveles previos a la crisis sanitaria, ya que ayer superó los 5,5 euros por primera vez desde el 26 de febrero de 2020 al ganar el 2,5%. En España, sólo Bankia sube desde entonces, un 13%.

Santander aún está lejos de reconquistar cotas previas al desplome bursátil derivado de la pandemia, ya que cae el 18,18% desde entonces, pero va logrando hitos. Ayer tocó la cota de los tres euros, un nivel que no veía desde el 4 de marzo del año pasado.

Apoyos para las alzas

Las subidas de los bancos vienen respaldadas, en líneas generales, por las alentadoras previsiones que descuenta el mercado de renta fija, donde las ventas de títulos de deuda soberana por parte de los inversores interesados en activos más expuestos al ciclo económico redunda en incrementos de la rentabilidad de los bonos soberanos (ver información adjunta).

Pero también hay otros factores que están beneficiando a las cotizaciones de las entidades españolas. Uno de ellos, a juicio de los expertos, los resultados anuales presentados recientemente y que han mostrado capacidad de adaptación y resistencia por parte del sector a un entorno económico muy desafiante. «Los márgenes, los ingresos por comisiones y las ratios de capital han aguantado bien», recuerda Gonzalo Sánchez, de Gesconsult.

La infravaloración que presentaba el sector juega a favor en un contexto de mejores expectativas económicas. Sin olvidar el proceso de consolidación, con las fusiones de CaixaBank-Bankia y de Liberbank-Unicaja.

¿Qué hacer ahora?

Tras las fuertes subidas acumuladas por el sector, las opiniones sobre qué hacer respecto a la banca son variopintas. Sánchez tiene como favorito a Santander, ya que «se beneficiará de la recuperación de los países emergentes»; ve con buenos ojos a Bankinter, por «ser el banco español de mayor calidad, crecer sin fusiones y ante la colocación de Línea Directa«, además de calificar de «precios de derribo», las cotizaciones de Liberbank y Unicaja. Ambos «cotizan a 0,2-0,3 veces su valor en libros, pero a medio plazo pueden presentar un ROTE (rentabilidad de los activos tangibles) del 6%».

Ignacio Cantos, de alt Capital, ve posibilidades en Sabadell si al final se desprende de la filial británica y en CaixaBank para jugar la recuperación de España.

Sin embargo, Marisa Mazo, de GVC Gaesco Valores, es cauta. Reconoce que en la estrategia para 2021 veían con buenos ojos a los mismos bancos que cita Sánchez, pero se han quedado sin potencial. Como riesgo cita la morosidad en el medio plazo.

Fuente: Expansión.